第三季度 NBC环球的Peacock成为SVOD增长冠军

据伦敦研究集团凯度(Kantar)的调查,在本年度第三季度,美国17%的新增流媒体订阅用户都被Peacock收入囊中。对比之下,早Peacock几周上线的HBO Max获得了美国新增流媒体订阅用户的11.3%。

2020艾美奖 HBO力压Netflix

在2020年艾美奖中,Netflix有160项提名,HBO共有107项提名。而HBO虽然没有《权力的游戏》加持,但仍然获得了30个艾美奖杯,超过了Netflix的21个奖杯。表现大放异彩的是HBO的反乌托邦惊悚剧集《守望者》,该剧赢得了包括最佳限定剧和最佳限定剧女主角在内的11个奖杯。

至2025年Disney+将新增1.05亿订阅者

在近期迪士尼季度营收通报中,CEO Bob Iger透露当前Disney+流媒体服务在美国、加拿大、新西兰、荷兰已经收获2860万付费订阅用户。最新分析预估至2025年Disney+全球订阅者将达1.26亿,2019年底至2025年新增付费订阅者将达1.05亿。

Netflix订阅增量下滑 免费电影是它的下一步吗?

Netflix的美国订阅量增幅已经连续3个季度下滑,近期也未完成其第四季度的国内用户增速目标。它的国际订阅增速反倒一直超过预期。但是,一些分析师认为,Netflix的美国订阅量将要出现饱和,但是Peacock和HBO Max还没有正式登场。

流媒体2.0:内容之外另有天地

近期,Magid全球媒体与娱乐高级副总裁Mike Bloxham在《论电视与视频》(On TV and Video)专栏提出了他对于流媒体之战以及媒体产业迎来的各种新服务的看法。

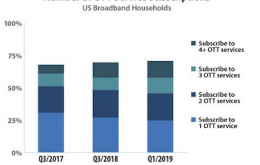

将近一半美国家庭至少订购两项OTT服务

帕克协会题为《视频业务之合作,组织与聚合》的一份研究报告表明,美国订购多项OTT的宽带家庭比例,自2014年以来已增加了130%;到2019年时,46%的家庭订购了两个或更多OTT服务,而在2014和2017年时,分别只有20%和三分之一。视频服务业中出现了多种合作和激烈竞争的趋势,例如内容供应商发布直接到消费者服务的趋势,OTT服务中缺乏差异性,以及较大规模商家之间的现有基础设施和消费者关系。一方面,业界对OTT视频类型业务的总体接受程度和认知度是高的,另一方面对各种特色服务的了解却很不足;导致较小型业务难以攀比较大型同行的规模、营收额和销售能力。当前在美国,十个OTT业务中将近有三个是在亚马逊主视频频道集成平台上的,此比例,是两年前的四倍以上。

CBS为其流媒体平台CBSN提供周播纪录片 以培养观众观看习惯

CBS计划将其原创纪录片放到流媒体平台CBSN上播放。此前,CBS在CBSN上零散地进行纪录片播放,如今它决定以固定频率播放纪录片,培养观众定时访问CBSN流媒体平台观看原创节目的习惯。

Disney+预计将在2025年实现超1亿订阅量

根据数字电视研究(Digital TV Research)最新报告,五大SVOD订阅点播视频服务平台在2019-2025年期间的全球订阅总量预计达到5.29亿,增加了2.57亿。

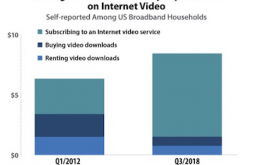

订阅费在美国上网影视营收额中占近86%

根据Parks Associates对vMVPD新业务近期名为《OTT视频市场跟踪》的一份调研, OTT视频领域的订购收入已从2012年时仅及在线视频总消费的一半,提升到约86%,这是基于对美国和加拿大OTT视频业务供应商的市场走势和现状的分析,调查对象包括Netflix、HBO、YouTube、亚马逊,以及新业务Disney+、HBO Max和Frndly电视。

多重OTT订阅已成风潮,过去五年增长130%

根据Parks Associates最新研究报告指出,订阅二个以上OTT服务的家庭数量在过去五年内增长超过130%。46%的美国宽带家庭订阅多重OTT服务,该数据在2014年仅为20%,在2017年仅达33%。

引发创意革命的流媒体正面临失去优势的风险

退订有线电视曾像一种减负。流媒体电视预示着新的面孔,新的格式,甚至是新的观看方式。但是,随着那些颠覆传统媒体的新贵们也开始玩老一套,而之前的老权贵们也回过头来试图分一杯羹,流媒体的先锋劲业已褪去。

科技与媒体巨头齐聚爱达荷州太阳谷Allen & Co.年度峰会

2019年7月10,号称“亿万富翁夏令营”的太阳谷峰会在爱达荷州太阳谷如期举行。往年峰会达成了众多业内大单交易,今年峰会更是科技与媒体界大碗齐聚一堂。

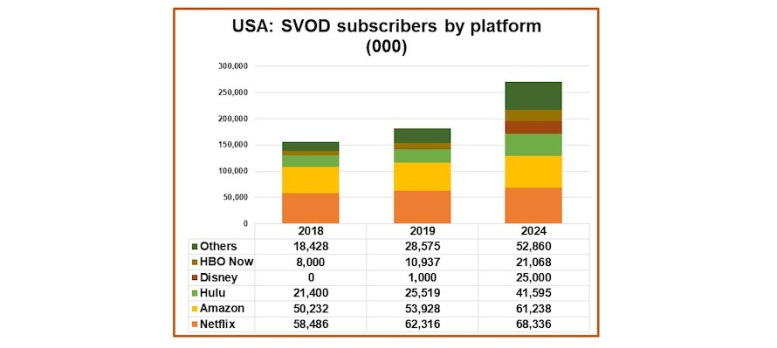

预期到2024年北美 SVOD订户数可达2.7亿

根据数字电视研究所的研究报告《北美OTT电视与视频预测》,北美2018年的电影、线性频道和电视剧的付费视频点播(SVOD)总体毛估1.6亿订购数,到2024年时,会攀升到2.7亿,并确认许多家庭在使用不只一个SVOD平台。但这些数字没有包括体育节目服务等平台。预计届时 77.8%的电视家庭(9400万户)会订购至少一个SVOD 平台,平均每个SVOD家庭会为2.89个订购账户付费;而在2018年底时,只有70.0% 的电视家庭(8400万户)订购至少一个SVOD 平台,平均为1.91个 SVOD平台付费。