行业观察

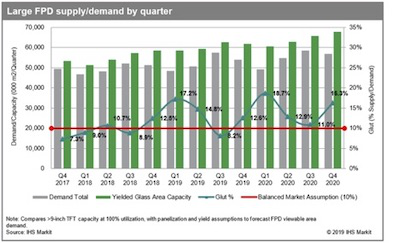

根据IHS Markit一份名为《AMOLED与LCD供应需求和设备智能业务》的调研报告,屏幕大于9英寸的大型平面显示屏(FPD),主要由于在中国的新建Gen 8.6和Gen 10.5/11规格工厂以及对传统厂家生产的改进,产量以超过需求的速度上升,已持续了一年余。但经过这一段供应过剩期之后,市场将趋向平衡,甚至到今年第三季度,进入供应紧张状态。

除了去年第三季度是例外,自从2017下半年以来,价格连续下跌,需求逐季增长;到2018年第四季度,大屏幕产品的加权平均价位下跌了2.7%,但可期望到今年首季提升到5.4%。

然而IHS Markit认为,当前大屏幕FPD的失衡状况,将导致价位严重受生产厂家的加权影响而下跌,到今年第三季度,现有的大型FPD过剩量会下跌到8.2%,低于10%的平衡线。

前瞻,某些显示屏制造商也可能关闭其传统LCD生产线,或转换为有机发光二极管(OLED)生产线,而另外一些推迟他们对新型生产设施的投资。预期大型FPD会出现一种价位和盈利坚挺的局面。如今某些电视机制造商已经在预言今年迟些时候供应会趋紧张,因此已开始增加购存显示板,激励了显示板制造商开始针对某些规格产品议价。到今年第三季度时,对大型FPD的需求会上涨到5700万平米,即比一年前约上升10%。

579 views