图片来自:三星

DSCC最新《高级电视季度出货量与预测报告》指出,三星继续主导高级电视市场,高级电视收益将于2025年达260亿美元。

该报告涵盖了全球高端电视市场,包括最高级的电视技术:4K和8K分辨率的WOLED、QD Display、QDEF、Dual Cell叠屏LCD与MiniLED。

报告从技术、区域、品牌、分辨率、尺寸各方面探究当前与未来的电视出货量与收益,并预测各类电视的增长情况。报告包括了2020年第一季度的初步出货量结果,2020年每季度的预测以及至2025年的年度预测。

高级电视的定义为:任何具有高级显示技术特性的电视,包括所有OLED电视、8K LCD 电视与所有应用量子点技术的LCD电视。 报告中的历史数据可按照特性用于分析高级LCD电视,包括:

• QDEF电视:使用量子点增强膜(Quantum Dot Enhancement Film)的电视;这就是市面上的QLED电视,包括三星、TCL和其他品牌。

• MiniLED:采用MiniLED背光的LCD电视,2019年起TCL开始销售此类电视。

• Dual Cell叠屏:采用叠屏技术的LCD电视,2019年由海信引入市场。

• LCD其他技术:此类别包括不能归入其他类别的8K分辨率的LCD电视。

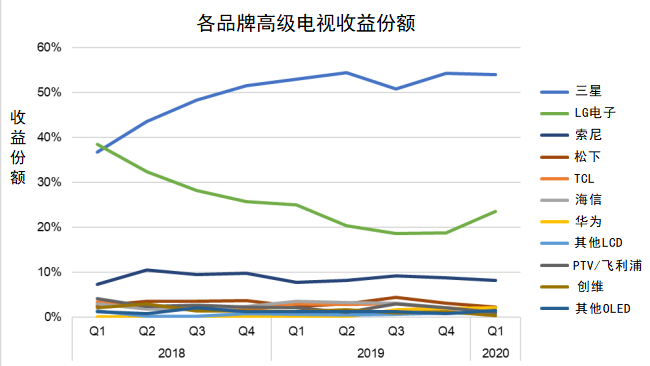

2020年第一季度所有高级电视产品中,三星收益份额增长从2019年同期的53%增长为今年的54%,其主要手段是将其QDEF产品拓展到更经济款的机型上;排名第二位的品牌是LG,收益份额占24%;索尼第三,份额占8%。

图片来自:DSCC

中国的份额之争越发激烈。三星第一季度在中国的高级电视收益份额增长创历史新高,达42%;而华为成为高级LCD电视的后起之秀,第一季度收益份额占18%;虽然海信从2019年推出OLED电视,但并未阻止其第一季度收益份额下降到14%;LG电子在中国表现不佳,份额不足5%;曾经2018年第二季度以24%的收益份额领先的创维在2020年第一季度份额跌至3%。

虽然新冠疫情将持续影响2020年第二季度,预计年基增长率将降为11%,但高级电视增长将在今年后半年恢复,第四季度年基增长率将达27%。48英寸OLED电视将开始限量供应,增加OLED产品组合,而LGD的OLED产能提升将促使OLED占稳高级电视市场份额并增加OLED收益份额。纵观各类电视技术与大小,DSCC预期高级电视出货量在2020年将增长30%。

长期而言,高级电视出货量预计至2025年将达3500万台,复合年增长率为24%。OLED电视2019至2025年间预计复合年增长率为31%,2025年出货量将达1470万台,而高级LCD电视预计将以21%的复合年增长率增长至2080万台。大尺寸电视预计增长量最大,75英寸及以上市场预计增速为36%,而75英寸以上OLED增长更大,预计复合年增长率将达87%。

从收益来看,虽然整体范畴收益将有所增长,但高级电视增长主要靠OLED电视的增长驱动,因为2025年高级LCD电视收益预计与2019年持平。2019至2025年OLED电视收益将以复合年增长率19%增长为162亿美元。高级LCD电视收益预计在2022-2023年达到111亿美元峰值,2025年将降至100亿美元。而随着三星将重心从QLED LCD产品转移至QD OLED,即便更大尺寸的LCD电视预计也不会有收益增长。(T)